2022.11.05

【IPO関連用語解説】役員(取締役,監査役)の報酬について

役員に対する報酬とは、報酬、賞与その他の職務執行の対価として株式会社から受け取る財産上の利益の事を言います(総省して「報酬等」)。

ここでは、役員(取締役,監査役)の報酬について、用語解説していきます。

取締役の報酬

取締役の報酬は、定款に定めない限り株主総会の決議を得る必要があります。

その決議内容は以下の通りです。

- 報酬等のうち額が確定しているものについては、その額

- 報酬等のうち額が確定していないものについては、その具体的な算定方法

- 報酬等のうち当該株式会社の募集株式については、当該募集株式の数の上限その他法務省令で定める事項

- 報酬等のうち当該株式会社の募集新株予約権については、当該募集新株予約権の数の上限その他法務省令で定める事項

- 報酬等のうち次のイ又はロに掲げるものと引換えにする払込みに充てるための金銭については、下記に定める事項

- – 当該株式会社の募集株式 取締役が引き受ける当該募集株式の数の上限その他法務省令で定める事項

- – 当該株式会社の募集新株予約権 取締役が引き受ける当該募集新株予約権の数の上限その他法務省令で定める事項

- 報酬等のうち金銭でないものについては、その具体的な内容

基本的に株主総会で定める報酬は「枠取り」の意味合いで、総額を決定した上で、その配分については代表取締役に委ねる事が一般的です。

また、公開会社(譲渡制限が無い会社の意)の場合、社外取締役の報酬については、通常の取締役とは別に議案に記載する必要があります。

IPOと取締役報酬の関連で言うと、有価証券届出書や有価証券報告書において、取締役の報酬を記載し開示することが必要となります。

個別の役員報酬が1億円を超える場合、氏名含めて開示する必要があるのですが、そうで無い場合は社外役員と区別するだけで総額表示で良いとされています。

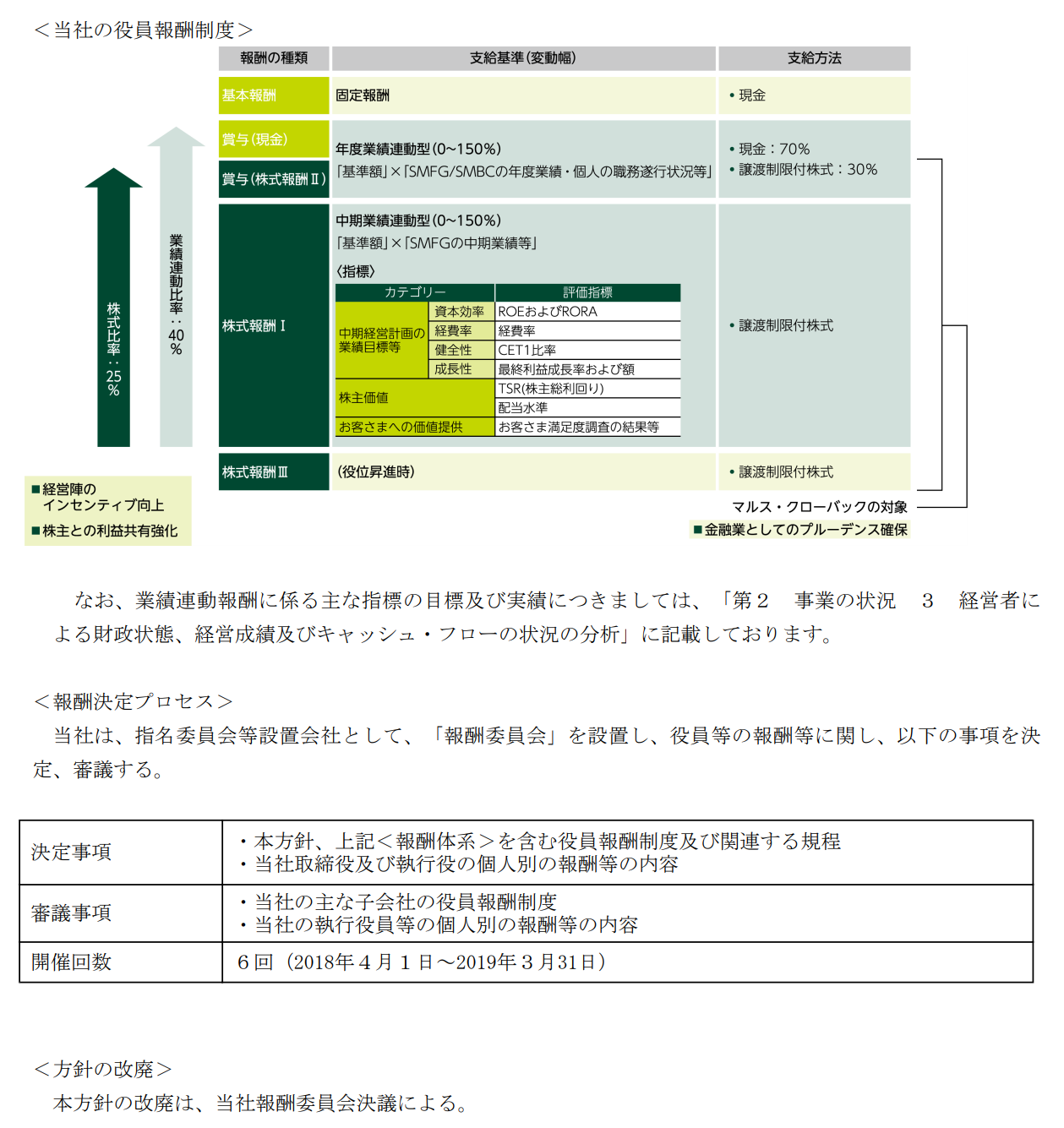

近年は詳細な役員報酬のロジックについても開示し、透明性を高めたディスクロージャーを行う事が一般的となりつつあります。

下記は役員報酬ロジックの開示例です。

三井住友FG有価証券報告書より

監査役の報酬

監査役の報酬についても取締役と同様、定款に定めがない限り株主総会の決議を得る必要があります。

また、開示についても取締役と同様、有価証券報告書等の開示書類で、社内・社外の区別をした上で総額表示を行う必要があります。

関連法令

取締役の報酬に関連する法律

会社法

(取締役の報酬等)

第三百六十一条 取締役の報酬、賞与その他の職務執行の対価として株式会社から受ける財産上の利益(以下この章において「報酬等」という。)についての次に掲げる事項は、定款に当該事項を定めていないときは、株主総会の決議によって定める。

一 報酬等のうち額が確定しているものについては、その額

二 報酬等のうち額が確定していないものについては、その具体的な算定方法

三 報酬等のうち当該株式会社の募集株式(第百九十九条第一項に規定する募集株式をいう。以下この項及び第四百九条第三項において同じ。)については、当該募集株式の数(種類株式発行会社にあっては、募集株式の種類及び種類ごとの数)の上限その他法務省令で定める事項

四 報酬等のうち当該株式会社の募集新株予約権(第二百三十八条第一項に規定する募集新株予約権をいう。以下この項及び第四百九条第三項において同じ。)については、当該募集新株予約権の数の上限その他法務省令で定める事項

五 報酬等のうち次のイ又はロに掲げるものと引換えにする払込みに充てるための金銭については、当該イ又はロに定める事項

イ 当該株式会社の募集株式 取締役が引き受ける当該募集株式の数(種類株式発行会社にあっては、募集株式の種類及び種類ごとの数)の上限その他法務省令で定める事項

ロ 当該株式会社の募集新株予約権 取締役が引き受ける当該募集新株予約権の数の上限その他法務省令で定める事項

六 報酬等のうち金銭でないもの(当該株式会社の募集株式及び募集新株予約権を除く。)については、その具体的な内容

(中略)

7 次に掲げる株式会社の取締役会は、取締役(監査等委員である取締役を除く。以下この項において同じ。)の報酬等の内容として定款又は株主総会の決議による第一項各号に掲げる事項についての定めがある場合には、当該定めに基づく取締役の個人別の報酬等の内容についての決定に関する方針として法務省令で定める事項を決定しなければならない。ただし、取締役の個人別の報酬等の内容が定款又は株主総会の決議により定められているときは、この限りでない。

一 監査役会設置会社(公開会社であり、かつ、大会社であるものに限る。)であって、金融商品取引法第二十四条第一項の規定によりその発行する株式について有価証券報告書を内閣総理大臣に提出しなければならないもの

二 監査等委員会設置会社

会社法施行規則

(取締役の報酬等に関する議案)

第八十二条 取締役が取締役(株式会社が監査等委員会設置会社である場合にあっては、監査等委員である取締役を除く。以下この項及び第三項において同じ。)の報酬等に関する議案を提出する場合には、株主総会参考書類には、次に掲げる事項を記載しなければならない。

一 法第三百六十一条第一項各号に掲げる事項の算定の基準

二 議案が既に定められている法第三百六十一条第一項各号に掲げる事項を変更するものであるときは、変更の理由

三 議案が二以上の取締役についての定めであるときは、当該定めに係る取締役の員数

四 議案が退職慰労金に関するものであるときは、退職する各取締役の略歴

五 株式会社が監査等委員会設置会社である場合において、法第三百六十一条第六項の規定による監査等委員会の意見があるときは、その意見の内容の概要

2 前項第四号に規定する場合において、議案が一定の基準に従い退職慰労金の額を決定することを取締役、監査役その他の第三者に一任するものであるときは、株主総会参考書類には、当該一定の基準の内容を記載しなければならない。ただし、各株主が当該基準を知ることができるようにするための適切な措置を講じている場合は、この限りでない。

3 第一項に規定する場合において、株式会社が公開会社であり、かつ、取締役の一部が社外取締役(監査等委員であるものを除き、社外役員に限る。以下この項において同じ。)であるときは、株主総会参考書類には、第一項第一号から第三号までに掲げる事項のうち社外取締役に関するものは、社外取締役以外の取締役と区別して記載しなければならない。

監査役の報酬に関連する法律

会社法

(監査役の報酬等)

第三百八十七条 監査役の報酬等は、定款にその額を定めていないときは、株主総会の決議によって定める。

2 監査役が二人以上ある場合において、各監査役の報酬等について定款の定め又は株主総会の決議がないときは、当該報酬等は、前項の報酬等の範囲内において、監査役の協議によって定める。

3 監査役は、株主総会において、監査役の報酬等について意見を述べることができる。

会社法施行規則

(監査役の報酬等に関する議案)

第八十四条 取締役が監査役の報酬等に関する議案を提出する場合には、株主総会参考書類には、次に掲げる事項を記載しなければならない。

一 法第三百八十七条第一項に規定する事項の算定の基準

二 議案が既に定められている法第三百八十七条第一項に規定する事項を変更するものであるときは、変更の理由

三 議案が二以上の監査役についての定めであるときは、当該定めに係る監査役の員数

四 議案が退職慰労金に関するものであるときは、退職する各監査役の略歴

五 法第三百八十七条第三項の規定による監査役の意見があるときは、その意見の内容の概要

2 前項第四号に規定する場合において、議案が一定の基準に従い退職慰労金の額を決定することを取締役、監査役その他の第三者に一任するものであるときは、株主総会参考書類には、当該一定の基準の内容を記載しなければならない。ただし、各株主が当該基準を知ることができるようにするための適切な措置を講じている場合は、この限りでない。

取締役会の運営管理プラットフォーム「michibiku/ミチビク」

「取締役会の運営管理をもっと効率化したい」と感じていませんか?

取締役会の運営管理プラットフォーム「michibiku/ミチビク」なら、招集通知の作成・回覧、取締役会議事録の作成・文面サジェスト・会議音声の文字起こし・回覧、電子署名、書類管理までがシステムで一括管理が可能です。

紙とハンコから脱却し、取締役会管理のDX化と法律を遵守した業務フローを実現します。

近年はIPO審査における書類審査の重要性が増しており、早期の体制整備が望まれます。

「michibiku/ミチビク」は、クラウド上で簡単に操作ができるため、ストレスなく導入ができます。

「michibiku」の資料をダウンロードしてみる

本用語解説は、IPO実務上の観点での記載であり、投資観点での記載は行っておりません。

同様に、情報の提供を目的としたものであり、金融商品の勧誘を目的としたものではありません。

ライター:ミチビク編集部

michibiku+は、取締役会、監査役会、監査等委員会の手続きをDXするクラウドサービス「michibiku」から生まれた、コーポレートガバナンス関連情報に特化したメディアです。 コーポレート・ガバナンスDXサービス「michibiku」だけでは解決しきれない様々な悩みや課題に対して、実務に直結する情報を発信していきます。

関連記事

新着記事

.jpg)