- TOP

- コーポレートガバナンス

- コーポレートガバナンス

- コーポレートガバナンス/企業統治とは?強化するために必要なこと

2022.11.29

コーポレートガバナンス/企業統治とは?強化するために必要なこと

目次

「コーポレートガバナンス」や「企業統治」という言葉を見かけることも多くなりましたが、内容についてはよくわからないという人も多いのではないでしょうか。

この記事では、コーポレートガバナンス(企業統治)について、わかりやすく解説したいと思います。

コーポレートガバナンスとは?

コーポレートガバナンスとは、日本語にすると「企業統治」と訳されます。

企業統治という言葉だと範囲が広いですが、東京証券取引所が制定しているコーポレートガバナンス・コードによると「コーポレートガバナンス」とは、会社が、株主をはじめ顧客・従業員・地域社会等の立場を踏まえた上で、透明・公正かつ迅速・果断な意思決定を行うための仕組みを意味する。とされています。これでもまだ難しいですね。

言い換えると、企業統治とは「会社における組織ぐるみの不祥事防止と企業価値向上のための適切な意思決定がなされることを目的とした経営を監視する仕組み」のことです。

経営を監視する仕組みということで、社外取締役や社外監査役など社外から役員を登用し、その実効性を高めることが求められます。

オリンパス事件や東芝事件など、度々起こる不正会計事件により、コーポレートガバナンスの重要性は年々高まっています。

コーポレートガバナンスの目的

①会社における組織ぐるみの不祥事防止

- 経営層の相互監視による不正の機会の抑制

- ステークホルダーに適切な情報開示することでの透明性確保

- ステークホルダーへの説明責任を果たすこと

② 企業価値向上のための適切な意思決定

- 経営者の利己的な判断等を防止

- 企業価値向上のための決定

※ステークホルダーとは、利害関係者のことです。企業における主なステークホルダーには、株主・経営者・従業員・顧客・取引先・金融機関などがあります。

コーポレートガバナンスの必要性

コーポレートガバナンスが必要とされるのは、企業のステークホルダーの利益を守るためです。

株式会社を例に取り上げると、株主・経営者・従業員・顧客・取引先・金融機関など多くのステークホルダーが存在しており、これらのステークホルダーは必ずしも利害が一致するわけではありません。

株主利益偏重になれば、原価低減のために粗悪品を取り扱って顧客離れを起こしたり、過剰な人件費カットによる労働環境の悪化など、顧客や従業員にとって様々な問題が生じる可能性があります。

また、経営陣が利益を独占しようとしたり不正を隠匿しようとすれば、企業の情報を偽装し、嘘の情報を株主等に伝えることもできてしまいます。こうした「情報の非対称性」が粉飾事件を起こしている事例もあります。

こうした暴走を起こすことのないよう、経営陣が相互に監視し、不祥事防止と企業価値の向上に努める必要があります。コーポレートガバナンスがしっかりと機能させ、ステークホルダーが不利益を被ることのないようにしていくことが求められているのです。

コーポレートガバナンスのジレンマ

コーポレートガバナンスのジレンマとして、コーポレートガバナンスの監視の側面を強くするあまりに、迅速な意思決定や業務遂行ができなくなることが挙げられます。

また、日本でのコーポレートガバナンスの傾向として、株主利益を追求しようとする傾向が強く、株主からのプレッシャーで短期的な利益ばかりを求めて、長期的な利益を得にくくなるという傾向もあります。

こうしたジレンマを乗り越えて、コーポレートガバナンスを強化をしていくことに成功している例も出てきています。成功している企業は、社外役員の登用を積極的に行い、取締役会の運営を透明性高く効果的に行っているという共通点があります。

従来からアナログな運営がなされていた取締役会もテクノロジーの力でデジタル化し、透明性を高めていかなければいけません。

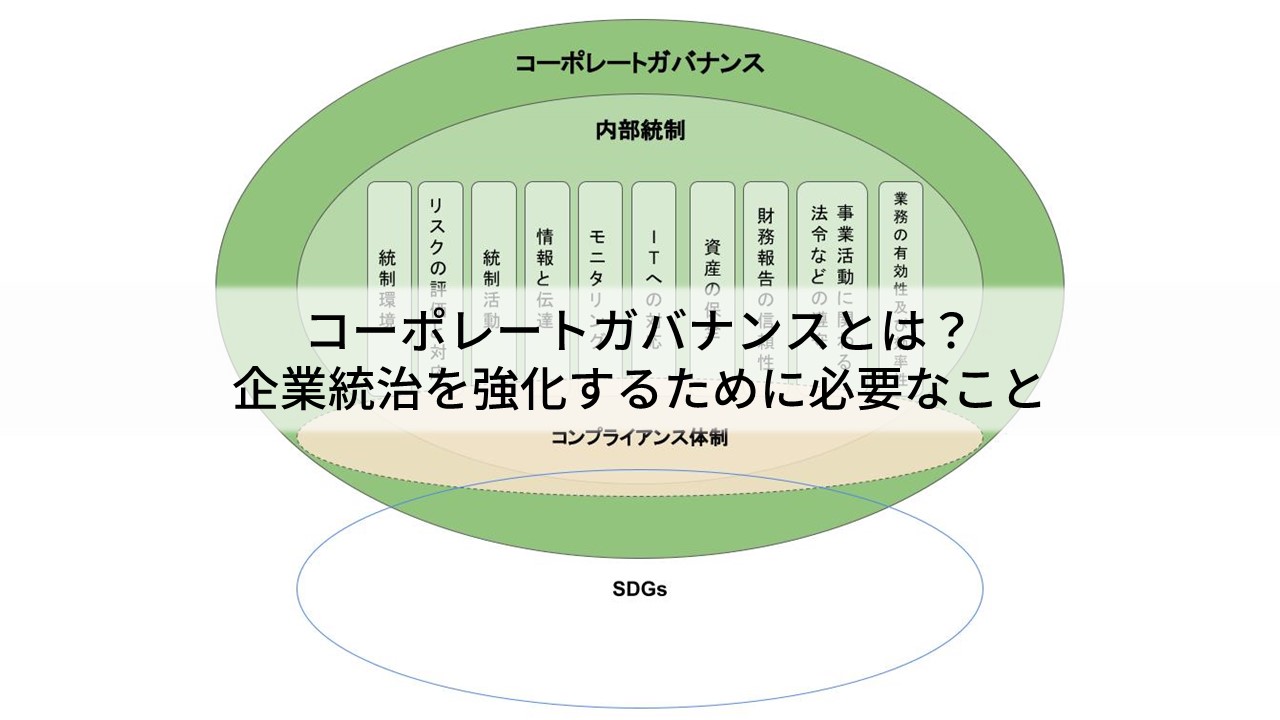

コーポレートガバナンスと内部統制、コンプライアンスの違い

内部統制とは、企業が事業目的や経営目標を効率的かつ適正に達成するために、その企業の内部において適用されるルールや業務プロセスを整備し運用することです。この内部統制としての仕組み化がコーポレート・ガバナンスの要と言われることもあり、近年ではその構築と運用が重要視されています。

内部統制は、前述のように企業におけるルールや業務プロセスを明確化したものであり、コーポレートガバナンスを支えるものです。また、会社法や金融商品取引法で上場会社や委員会設置会社には内部統制の整備が義務化されていますが、コーポレートガバナンスは間接的な法令はあっても明示的には定められていないという点の違いもあります。

コンプライアンスとは、直訳すると「法令遵守」ですが、近年よく耳にするコンプライアンスは、法令遵守に加え、社会的規範や企業倫理、モラルなど幅広い範囲を守る意味で使われています。

コンプライアンスは「法令等を遵守すること」自体を指すものですが、コーポレートガバナンスはコンプライアンスの遵守を含む、もう少し広い概念だと考えられます。.jpg)

コーポレートガバナンスの昨今の状況

昨今、上場企業を中心に社外役員の登用や委員会設置会社への移行など、外形的なコーポレートガバナンスの変化がありました。しかし、未だコーポレートガバナンスを原因とする不正や経済事件は起きているのが現状です。

コーポレートガバナンスの脆弱性が起こした経済事件

オリンパスの事件(2011年7月)

オリンパス事件とは、オリンパスが巨額の損失を「飛ばし」という手法を使い、10年以上に渡って損益を隠し続けた末、負債を粉飾決算で処理した事件です。

オリンパスには、バブル期に「資産運用」という名目で巨額な資金をつぎ込んだ投資がありました。この投資は、バブル崩壊後に950億円もの巨額な損失に変わってしまい、これを「飛ばし」と呼ばれる手法で隠蔽しました。「飛ばし」というのは、出した損失を外部に売却したと装う方法です。これにより損失計上を免れようと粉飾決算をしたのが経緯です。

粉飾決算が発覚し、業績及び株価に多大な影響を与えました。これにより、株価も暴落したため当時の株主も大変な損害を受けています。株主たちは、株主代表訴訟の権利を行使し、当時のオリンパス経営陣に総額約880億円の損害賠償を求めました。裁判の結果、2019年5月に東京高裁により当時のオリンパス経営陣に594億円の賠償命令が出されています。

この事件の過程では、当時の経営陣が自分たちの都合の悪い事実を隠蔽しようと、取締役会決議を不正に利用し、当時の代表取締役社長であるマイケル・ウッドフォード氏を解任しました。

このように、不正な取締役会が行われるなど、コーポレートガバナンスが効かず事件が起きてしまうと、会社の業績への影響はもちろん、経営陣が株主や会社から損害賠償を求められることがあります。

東芝の事件(2015年2月)

東芝の不正会計事件とは、東芝が2009年3月期から2014年4~12月期にかけて「インフラ事業における工事進行基準」「映像事業の経費計上」「半導体事業の在庫評価」「パソコン事業の部品取引」の各分野で不正な会計処理を行い、2248億円もの巨額の利益が水増しされたものです。リーマンショックによる経営悪化と上層部からの圧力を背景に組織的ぐるみの不正が疑われたことから、当時の監査法人(新日本)や、その後就任した監査法人(PwCあらた)も巻き込む事件になりました。

東芝は、日本を代表する一流大企業で、国内企業の中ではいち早く取締役会改革に取り組むなど、コーポレートガバナンスでは先進的な企業と言われていました。しかし、利益を上乗せするのが最優先となってしまう企業風土や会計処理への意識の欠如なども相まって、取締役会が適正に機能せず、コーポレートガバナンス体制が形骸化してしまったのが原因の一端と考えられます。

この事件により東芝は、国内外の投資家から損害賠償訴訟を提起され、総額約1,740億円の賠償を求められました。また、東証1部から東証2部に降格となりました。

さらに、2020年2月には、連結子会社の東芝ITサービスでの架空取引など、粉飾後も相次いだ不祥事が発覚しています。こうした状況を改善するためには、社風や企業風土の抜本的改善はもちろん、コーポレートガバナンス強化のための社外人材の登用や取締役会決議の透明性強化など、コーポレートガバナンスを実効する取り組みが必要でしょう。

日産の事件(2018年11月)

この事件はゴーン事件とも呼ばれ、当時の日産自動車における会長であったカルロス・ゴーン氏の役員報酬の一部を有価証券報告書に記載しなかったとされる事件です。ゴーン元会長の2010~2017年度の総報酬が計約170億円だったのに対し、「既払い」の約79億円だけを有価証券報告書に記載し、「未払い」の約91億円は記載されていませんでした。

また、自宅購入資金を会社に負担させたり、CEOリザーブと呼ばれるゴーン氏の裁量で使える予算を使って海外の販売代理店等に計4670万ドル(約51億円)の不正な支出をしたとされています。

これらは、内部からの密告により明るみに出ました。

同様の罪で日産自動車の取締役であったグレッグ・ケリー氏も同時に逮捕されています。

10年間で100億円あった報酬を50億円としていたようです。とんでもない金額で想像もつきませんね…

この事件もゴーン氏にものを言える人がいなかったということでコーポレートガバナンスの在り方が議論される事件でした。また、ゴーン氏の解任を巡って、強行された臨時取締役会などもその適法性が話題になりました。

求められるコーポレートガバナンス強化

前述の通り、コーポレートガバナンスの形骸化により事件が起きていることや国際的な風潮もあり、日本において不正防止の観点からコーポレートガバナンス強化の必要性が強く訴えられています。

また、コーポレートガバナンスのもう一つの本来の目的である「企業価値の向上のため」にもコーポレートガバナンス強化は必要とされています。

コーポレートガバナンスと企業業績には相関があるという研究もあり、コーポレートガバナンスが強い企業は業績が良いという考察があるようです。

〔CORE〕「コーポレート・ガバナンスと企業業績」著者:大林守,若杉敬明

取り組むべきことに取り組むことができている会社が業績がいいのは、言われてみれば当たり前な気もしますね。

コーポレートガバナンス・コード

コーポレートガバナンスのガイドラインとして、東京証券取引所はコーポレートガバナンス・コードというものを定めています。

本コードにおいて、「コーポレートガバナンス」とは、会社が、株主をはじめ顧客・従業員・地域社会等の立場を踏まえた上で、透明・公正かつ迅速・果断な意思決定を行うための仕組みを意味する。本コードは、実効的なコーポレートガバナンスの実現に資する主要な原則を取りまとめたものであり、これらが適切に実践されることは、それぞれの会社において持続的な成長と中長期的な企業価値の向上のための自律的な対応が図られることを通じて、会社、投資家、ひいては経済全体の発展にも寄与することとなるものと考えられる。

コーポレートガバナンス・コードは、5つの基本原則で構成されています。

①株主の権利・平等性の確保

②株主以外のステークホルダーとの適切な協働

③適切な情報開示と透明性の確保

④取締役会等の責務

⑤株主との対話

それぞれ見ていきましょう。

①株主の権利・平等性の確保

株主総会で株主が適切に権利行使できるように、株主権利の実質的な確保と権利行使のための環境整備が求められています。この中には、権利行使のために必要な情報開示を行うことも含まれています。

具体的には次のようなことが挙げられています。

提案に対して可決となった場合でも反対票が相当数あった場合には原因分析を行う

株主が検討に十分な時間を確保できるよう、適時適切に情報を開示する

株主の権利行使機会を確保するため議決権の電子投票プラットフォームを利用すること

経営陣・取締役会の保身を目的として買収防衛策はあってはならない

資本政策の方針はしっかりと説明する など

②株主以外のステークホルダーとの適切な協働

会社の成長と企業価値の創出は従業員、顧客、取引先、債権者、地域社会などのステークホルダーと協働の結果であることを認識し、これらのステークホルダーとの適切な協働に努めることが求められます。取締役会・経営陣は、これらのステークホルダーの権利や立場等を尊重する企業文化・風土の醸成に向けてリーダーシップを発揮することが必要です。

具体的には次のようなことが挙げられています。

中長期的な企業価値向上につながる経営理念の策定

会社の行動準則の策定と実践

社会・環境問題をはじめとするサステナビリティを巡る課題への積極的な取り組み

女性の活躍促進を含む社内の多様性の確保 など

③適切な情報開示と透明性の確保

会社の財務情報だけでなく、経営戦略・経営課題、リスクやガバナンスに係る情報等の非財務情報についても適切に開示する必要があります。有用な情報を提供することにより、経営陣と株主が建設的な対話を行う基盤となります。

具体的には次のことに関する適切な情報開示が挙げられています。

経営理念、経営戦略、経営計画

コーポレートガバナンスに関する基本的な考え方と基本方針

取締役会で経営陣幹部や取締役の報酬を決定する際の方針と手続

取締役会で経営陣幹部や取締役、監査役の指名を行う際の方針と手続 など

④取締役会等の責務

取締役会は、株主に対する受託者責任と説明責任を踏まえて会社の持続的成長と中長期的な企業価値の向上を目指す必要があります。企業戦略等の大きな方針を示し、戦略を実現するために必要なリスクテイクをできる環境を整備することが求められます。また、独立した客観的な立場から、経営陣や取締役に対する実効性の高い監督を行うことも責務です。

具体的には次のようなことが挙げられています。

経営理念や経営戦略の方向付けと、そのために必要な議論をすること

戦略実行に必要なリスクテイクを行える環境整備と健全な企業家精神の発揮に繋がるインセンティブ報酬制度の設計

経営陣・取締役に対する実効性の高い監督のための適切な評価制度の設計

適時かつ正確な情報開示と内部統制やリスク管理体制の整備

客観性・透明性のあるCEOの選解任プロセスの開示

監査役会は半数以上を社外監査役で構成する(常勤の監査役を置く)

独立社外取締役を2名以上選任する

取締役会にジェンダーや国際性を含む多様なメンバーで構成する

取締役会の実効性について分析・評価を行い、その結果の概要を開示する

取締役会は十分な準備と時間の確保がなされた上で活発な審議が必要 など

⑤株主との対話

会社の持続的な成長および中長期的な企業価値の向上のため、株主総会の場以外においても株主と建設的な対話が必要です。

具体的には次のようなことが挙げられています。

株主からの対話(面談)の申込みに対しては合理的な範囲で前向きに対応する

社内のIR担当、経営企画、総務、財務、経理、法務部門等の連携のための方策

投資家説明会やIR活動の充実

株主の意見や懸念を経営陣幹部や取締役会に適切にフィードバックする

インサイダー情報の管理に関する方策 など

コーポレートガバナンス運用の課題

旧態依然の取締役会運営

取締役会はコーポレートガバナンスにおける重要なものですが、もう長い間その運営は変化していません。取締役会の議事録もすべて紙で行うことが一般的です。決議の過程も「賛成多数で可決した」などと記載されることが多く、誰が賛成し、誰が反対したのか事後的に追跡することはできません。また、紙でやっていることから改ざん可能性も残されているのが現状です。さらには、担当者がすべての役員の印鑑を持って一人で対応しているという事例まであります。

このような運営体制から脱却し、紙をデジタルに置き換え、透明性と客観性を高めることが必要です。

社外取締役や社外監査役の人材不足

社外取締役や社外監査役を務めるには、様々な専門知識や経験が必要です。しかし、それを担えるだけの人材が日本にはまだ少なく、登用という観点で課題に直面することが多いの現状です。担える人材がいたとしてもニーズの方が多く、既に他の会社で社外役員になっていることも珍しくありません。

最近では多様性の観点から女性の社外役員を求める声が多くなっているように感じます。

社内体制構築にコストがかかる

内部統制やIR体制の構築をする必要がありますが、その構築には多大な労力がかかります。その効果を定量的に図ることも難しく、どこまでやればいいのか?なにが正解なのか?は多くの会社で悩まれるポイントではないでしょうか。そういったことからも負担を感じている会社が多くいます。

子会社に対するガバナンスの欠如

会社単体ではなく、子会社等のグループ会社におけるガバナンスは「グループガバナンス」と呼ばれ、しばしば話題に上がります。親会社で体制が整っていたとしても、子会社についてはまだ制度が行き届いていないケースはよくあります。子会社を起因とした内部統制やコーポレートガバナンスの欠如が不正につながる事例があり、こちらも課題となっています。

迅速な意思決定の阻害

コーポレートガバナンスの認識を間違え、コーポレートガバナンスの監視の側面を強くするあまりに、迅速な意思決定や業務遂行を阻害することもあります。本来は「公正かつ迅速な意思決定をするための仕組み」でもあるので、こうなってしまっては本末転倒です。コーポレートガバナンスの構築の際は本来の目的を見失うことなく、実効的な仕組みを構築することが重要です。

SDGs観点も必要とされてきている

コーポレートガバナンスコードでは、企業に中長期的なビジョンと成長を強く求めています。そして、その中長期的な目標の中に、SDGsを意識したサステナブル(持続可能)な行動を含めることも強く求めています。金銭的な利益だけを求めるのではなく、社会・環境問題等に取り組み、将来的にも継続的に活動できる強い企業を求めています。

現在の企業のコーポレートガバナンスは、単純に企業の不正や企業統治だけを定めたものではなくなってきました。中長期的に利益を出すとともに、社会問題にも貢献し、持続可能な社会を構築するための仕組みになってきています。SDGsに則したコーポレートガバナンスを作成することが、今後の企業の生き残りの第一歩となるのは間違い無いでしょう。

コーポレートガバナンス強化のために今すべきこと

コーポレートガバナンス強化を求められる時代になってきており、強化ための方法として、次の方策が挙げられます。

なお、経済産業省から『コーポレート・ガバナンス・システムに関する実務指針』というものも発行されており、こちらも参考にしていただけます。

内部統制の強化

内部統制はコーポレートガバナンスを支える重要なものです。

業務プロセスが不透明であったり、特定の人員や組織に依存した意思決定をしているなど、内部統制が機能していない状態だと、ミスだけでなく不正を引き起こす一因になってしまいます。

業務を円滑に進めつつ、ミスや不正を防止をするためのバランスのよい内部統制を整備・運用することがコーポレートガバナンス強化の土台となります。

社外取締役・監査役の設置

コーポレートガバナンスを強化するためには、代表取締役を含む経営陣を監督し、客観的な視点で意見を言える人が必要です。このとき、社外取締役・監査役は、客観的な視点で経営陣に意見できる役割として機能します。

客観的な視点を取り入れることで、一部の経営陣による不正を防いだり、会社の透明性を担保することにも繋がります。

社内周知

企業活動の中心になるのは、会社に属する人材です。

ガバナンスの強化には、経営陣だけでなく、従業員の理解が不可欠です。

会社がいかなる方向性で、どのような取り組みを行っているのかを理解してもらうために定期的に周知することが必要となります。コーポレートガバナンスの意義を繰り返し伝えることで、従業員の意識を改革し、整備された体制やプロセスを遵守しようという意識を生み出します。

取締役会の運営最適化

取締役会の運営は、従来からアナログな運営がされていたまま変わっていません。取締役会もテクノロジーの力でデジタル化し、透明性を高めていかなければいけません。形式的な取締役会ではなく、実効性を備えたものが求められているのです。

議事に対しても、どの議案に誰が賛成なのか?反対なのか?を入れたのかわかるようにしたり、担当者が出席役員の印鑑を事務局担当者がまとめて押印することのないように電子署名を導入する必要があるでしょう。

事務局担当者の育成も課題として上がることが多いので、育成とともに事務局の運営負荷を下げられるような適切なツール選定も重要となってきます。

成功事例

実際にコーポレートガバナンス強化に成功している企業とその取り組みを紹介します。

キリン

キリンは、グループ長期経営構想「キリングループ・ビジョン2027(KV2027)」を策定し、2027年に目指す姿を達成するためのガバナンス体制の強化を掲げています。

KV2027をはじめ、経営理念や"One KIRIN" Valuesなど、キリンの大事にする価値観を関係するステークホルダーに伝えることで共通認識の基盤を整備しています。これにより、ステークホルダーとの協働を可能にしています。

また、その他にも独自のコーポレートガバナンスポリシーの策定や役員構成のうち過半数を占める社外取締役比率など継続的にコーポレートガバナンス強化を行っているのが特徴的です。

キリンは「コーポレートガバナンス・オブ・ザ・イヤー2020」で大賞に選ばれています。

>コーポレート・ガバナンス │ キリン

花王

花王は、企業の持続的な成長のために、攻めと守りのバランスの取れたコーポレート・ガバナンスを実践できている成功事例です。財務的な戦略・取り組みだけではなく、非財務的な戦略・取り組みも強化し、会社の成長のために必要な投資ができる体制ができています。

特徴的なのは、花王が、2030年までに達成したい姿として企業のビジョンを「花王ウェイ」として策定し、コーポレート・ガバナンスにおいても「花王ウェイ」の基本となる価値観「絶えざる革新」に基づいて体制構築をしています。

キリンと同様に、企業の基盤となる価値観や行動原則を共有することで、経営陣だけでなく株主をはじめとした様々なステークホルダーと共通認識を持った対話を可能としています。

花王も「コーポレートガバナンス・オブ・ザ・イヤー2018」で大賞に選ばれています。

>コーポレート・ガバナンス │ 花王

最後に

コーポレートガバナンスを捉える定義は会社ごとで異なるため、曖昧になりがちですし、取り組みを劣後させてしまうことも多いと思います。しかし、コーポレートガバナンスは非常に重要なことです。会社の根幹ともいえるコーポレートガバナンスを軽視せず、ここまで書いたことを是非参考にして強化していってほしいと思います。

まずはできることからでも取り組んでいってもらいたいと願っています。

取締役会の運営管理プラットフォーム「michibiku/ミチビク」

「取締役会の運営管理をもっと効率化したい」と感じていませんか?

取締役会の運営管理プラットフォーム「michibiku/ミチビク」なら、招集通知の作成・回覧、取締役会議事録の作成・文面サジェスト・会議音声の文字起こし・回覧、電子署名、書類管理までがシステムで一括管理が可能です。

紙とハンコから脱却し、取締役会管理のDX化と法律を遵守した業務フローを実現します。

クラウド上で簡単に操作ができるため、ストレスなく導入ができます。

また、取締役会以外にも監査役会/監査等委員会、その他、経営会議やリスク・コンプライアンス委員会といった会社で行われている重要会議も管理することができます。

ライター:ミチビク株式会社 代表取締役CEO 中村竜典

愛知県出身。高校卒業後にトヨタ系企業に入社しライン作業に従事。退職し、1年半の勉強期間を経て公認会計士試験に合格。2013年にPwCあらた有限責任監査法人に入所し、東証一部上場企業を中心にインチャージとして財務諸表監査、内部統制監査業務等に携わる。その後OKANに入社、コーポレート責任者を経て、2018年に独立。2021年4月にミチビクを創業。

関連記事

新着記事

.jpg)